海外FXと国内FXを併用している場合の税金ってどうなるの?

海外FXと国内FXを併用するメリットやデメリットも知りたい!

このようなお悩みをお持ちの方も多いのではないでしょうか。

海外FXと国内FXでは税制が異なるため、税率や税金の計算方法もそれぞれ違います。

そのため、海外FXと国内FXを併用している場合は税金面で気をつけなければいけません。

会社員で給与所得もある方で海外FXと国内FXを併用しているならなおさらでしょう。

この記事では海外FXと国内FXの税金に関して以下の3つを解説していきます。

- 海外FXと国内FXを併用した場合の税金

- 海外FXと国内FXを併用するメリット

- 海外FXと国内FXを併用するデメリット

また、この記事を読むにあたっては海外FXの税金について以下の記事で一度確認しておくことをオススメします。

海外FXの利用には大きなリスクが伴うため、WikiFXでは海外FXの利用をオススメしていません。

理由は以下の2つです。

- 海外FXは金融庁から認可を得ておらず、違法であるから

- 海外FXは詐欺被害に遭いやすい上に、救済手段が限られている

海外FX業者は日本の金融ライセンスを取得しないまま日本の居住者に対してサービスを提供していますが、これは金融商品取引法違反になります。

トレーダーが無登録の海外FX業者でトレードすることは違法にはなりませんが、詐欺被害に遭った際には詐欺被害を回復することが困難です。

FX取引は、金融商品取引法上のデリバティブ取引に該当します。日本に居住する投資者に対してFX取引を業として行うには、金融商品取引業の登録が必要です。たとえ海外で金融商品取引のライセンスを持つ業者であっても、日本で登録を受けずに日本に居住する者に対して金融商品取引を業として行うことは禁止されています。

無登録業者と取引した場合は、トラブルが生じても無登録業者への追及は極めて困難です。取引を始める前に、取引の相手が金融商品取引法の登録を受けている業者であることを必ず確認してください。

金融庁公式HP

また海外FXで得た利益に対しては高い税金が課されるという税金面でのデメリットが存在します。

したがって、WikiFXでは安全面、税金面で優れている国内FX業者の利用をオススメしています。

海外FXと国内FXを併用した場合の税金

海外FXと国内FXを併用した場合、別々に税金の計算を行い、合算して確定申告する必要があります。

海外FXと国内FXでは以下のように税制が異なります。

| 項目 | 海外FX | 国内FX |

|---|---|---|

| 所得区分 | 雑所得 | 雑所得 |

| 課税方法 | 総合課税 | 申告分離課税 |

| 税率 | 累進課税(5~45%) | 一律20.315% |

| 損失繰越 | 不可能 | 可能(3年以内) |

| 損益通算 | 可能(同じ雑所得内) | 可能 |

そのため、海外FXの利益と国内FXの利益にかかる税金も計算方法が異なります。

例えば、海外FXで100万円の利益、国内FXで100万円の利益を出した場合、海外FXでは累進課税を適用し、国内FXでは一律の20.315%を適用した金額を計算します。

会社員など給与所得を得ている方であれば、海外FXの税金は給与所得と利益を合算して計算することも必要です。

そのほか、経費計上や損失の繰越の可否によっても海外FXと国内FXの税額が違ってきます。

よって、海外FXと国内FXを併用している方はそれぞれの税制に沿って別々に計算する必要があります。

具体例を出してみましょう。

- 給与所得:400万円

- 海外FX:200万円

- 国内FX:100万円

この場合は、以下の手順で税金を計算していきます。

- 給与所得の課税対象額を計算する

- 給与所得の課税対象額と海外FXの利益を合算する

- 総合課税の税金を計算する

- 国内FXの税額を計算する

- 合計の税額を計算する

ここではそれぞれの手順に沿って説明を進めていきます。

STEP1:給与所得の課税対象額を計算する

まずは給与所得の課税対象額を計算していきます。

なお、計算にあたっては「https://keisan.casio.jp/exec/system/1291628865」を参照しています。

給与所得が4,000,000円の場合、以下の控除を受けることができます。

- 給与所得控除1,240,000円

- 基礎控除480,000円

したがって、課税対象額は2,280,000円になります。

なお源泉徴収額は133,200円になります。

STEP2:給与所得の課税対象額と海外FXの利益を合算する

給与所得の課税対象額を計算によって求めたら、海外FXでの利益を合算します。

給与所得と海外FXの利益にかかる税制は両方とも総合課税なので、ここで合算しておくことで計算の手間を省くことができます。

先ほどの計算で給与所得の課税対象額は2,280,000円であることが分かったので、海外FXの利益である2,000,000円と合算します。

2,280,000円(給与所得)+2,000,000円(海外FX)=4,280,000円

STEP3:総合課税の税金を計算する

給与所得と海外FXの利益の課税対象額の合計を求めることができたので、総合課税によってかかる税金を計算します。

| 課税対象額 | 税率 |

|---|---|

| ~195万 | 5% |

| 195万~330万 | 10% |

| 330万~650万 | 20% |

| 650万~900万 | 23% |

| 900万~1,800万 | 33% |

| 1,800万~4,000万 | 40% |

| 4,000万~ | 45% |

総合課税の税率の対象額は以上の表から確認することができます。

総合課税の表を参考にして、総合課税でかかる税金を計算していきます。

1,950,000円×5%=97,500円

(3,300,000円-1,950,000円)×10%=135,000円

(4,280,000円-3,300,000円)×20%=196,000円

したがって、給与所得と海外FXの利益にかかる税金は、

97,500円+135,000円+196,000円=428,500円

STEP4:国内FXの税額を計算する

総合課税分の計算は終了したので、次は国内FXの利益分の税額を計算します。

国内FXの利益に対しては申告分離課税として一律20.315%の税率が適用されるので、

1,000,000円×20.135%=201,350円

STEP5:合計の税額を計算する

総合課税が適用される「給与所得」「海外FXの利益」、申告分離課税が適用される「国内FXの利益」のそれぞれの税金が計算できたので、最後にそれらを合算します。

総合課税として428,500円、申告分離課税として201,350円が課税されるので、それらを合算して

428,500円+201,350円=629,850円

したがって、給与所得(400万円)と海外FX(200万円)、国内FX(100万円)の合計額が700万円の場合の税金は629,850円となります。

ただし保険料控除や配偶者控除、海外FXと国内FXで計上する経費によって金額は異なります。

そのため、上記はおおよその目安として把握しておきましょう。

海外FXと国内FXを併用するメリット

海外FXと国内FXを併用した場合のメリットは、海外FXと国内FXのそれぞれの長所を利用できることです。

海外FXと国内FXのそれぞれの特徴は以下の通りです。

| 項目 | 海外FX | 国内FX |

|---|---|---|

| レバレッジ | 大きい(888倍など) | 25倍まで |

| ゼロカット | あり | なし |

| スプレッド | 広め | 狭め |

| スワップ | 円建て通貨が少ない | 円建て通貨が多い |

| 入金ボーナス | 多い | 少ない |

海外FXではレバレッジが大きいため、少ない資金でも比較的大きなトレードが可能ですが、国内FXではまとまった資金が必要と言えます。

そのためボラティリティの高い通貨で積極的なトレードをする場合は海外FX、安定したトレードをする場合は国内FXといったように、口座を使い分けることが可能です。

海外FXではゼロカットが採用されていることが多いですが、過去にはゼロカットが実行されなかった海外FX業者も存在することから、追証リスクが完全に払拭されたとは言い難いです。

ゼロカットが実行されずに、多くのトレーダーに追証が請求された出来事については以下の記事で解説しています。

他にも国内FXでは円建て通貨が多い業者があるため、円キャリートレードで長期運用する際は国内FXを利用するといったことも可能です。

業者によってはキャリートレードでキャンペーンを行っているところもあります。

また、証拠金をコントロールするために海外FXの入金ボーナスを利用するのもいいでしょう。

このように海外FXと国内FXを併用することで、積極的なトレードと安定的な長期運用を使い分けるなど、それぞれの特徴を活かしてFXをすることが可能です。

ただし、損益をコントロールすることは難しいため、税金面でのメリットは少ないと言えるでしょう。

例えば海外FXでは330万円以上の利益になると国内FXの税率を上回るため、330万以上の利益が出る場合は国内FXを利用すると良いとも言われています。

しかし、国内FXでは利益が10万円でも一律20.315%の納税が必要です。

そのため、330万円以上から国内FXに切り替えることで、かえって税金が高くなる可能性もあるでしょう。

単純な合計利益にかかる税金を抑えたいのであれば、330万円以上の利益になるかどうかを見込んだ上で、最初からどちらかの口座に絞ることをおすすめします。

海外FXと国内FXを併用するデメリット

海外FXと国内FXを併用するデメリットは、税金面で不利になる場合があることです。

具体的には以下が挙げられます。

- 損益通算できない

- 海外FXで損失繰越できない

損益通算できない

海外FXと国内FXで損益通算することはできません。

例えば海外FXで100万円の損失、国内FXで100万円の利益を得た場合、合計の損益はプラスマイナスゼロでも、国内FXの100万円に掛かる20.315%の税金を支払う必要があります。

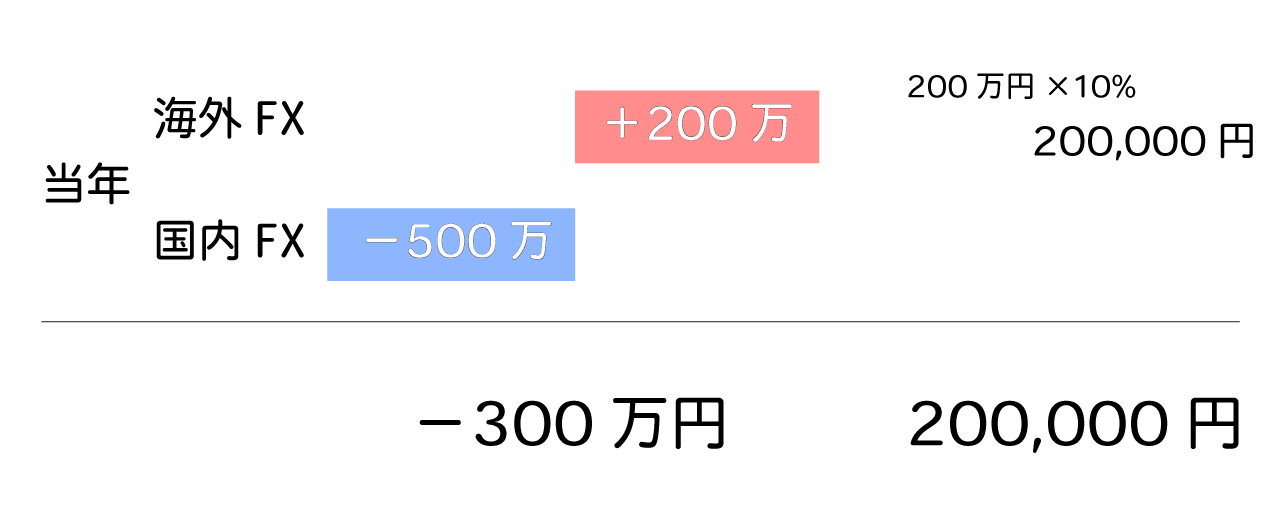

反対のケースで国内FXで500万円の損失、海外FXで200万円の利益だった場合、合計の損益はマイナス300万円ですが、海外FXの200万円の利益にかかる税金を支払わなければいけません。

このように海外FXと国内FXを併用した場合、手元に残るお金はマイナスでも税金を支払わなければいけないケースが出てしまうのです。

海外FXで損失繰越できない

海外FXでは損失繰越できないため、前年の損失を控除されることがありません。

海外FXで前年に100万円の損失、当年に100万円の利益を出した場合でも当年分の税金を支払う必要があります。

そのため上記のように、手元に残る金額に対して、多くの税金を支払うケースがあります。

海外FXと国内FXを併用しながら税金を抑えるには、計画的なトレードが必要と言えるでしょう。

海外FXと国内FXを併用して税金を抑えるには、それぞれで経費計上したり、法人口座を利用したりして節税する必要があります。

経費であれば、トレードしている部屋を按分した家賃や電気代などが計上できます。

また法人口座であれば海外FXの税率を15~25.5%に抑えることも可能です。

海外FXと国内FXの併用は計画的なトレードをしなければ税金面での優遇は受けられないため、トレード面でのメリットを享受しながら節税対策を行うといいでしょう。

まとめ:国内FXと海外FXの併用による税制面でのメリットは少ない

ここまで国内FXと海外FXを併用している場合の税金について解説してきました。

この記事のポイントは以下の2つです。

- 海外FXと国内FXを併用した場合は、それぞれで税金の計算が必要

- 税金面での優遇はあまり期待できない

トレード経験が浅いと損益をコントロールすることも難しいため、余計に税金を支払う恐れもあります。

併用する場合は、自身のトレードスタイルを加味した上で、海外FXと国内FXの利点を活かしながら利用するしてみるといいでしょう。

WikiFXでは安全面と税金面で優れた国内FX業者の利用をオススメしています。

![]()

取引に役立つ情報をあなたの元に

WikiFXアプリはこちらから

WikiFX(ウィキエフエックス)は、FX会社の安全性・信頼性を評価している第三者機関です。

全世界3万以上のFXブローカーの情報を収集し・格付けを行っています。

FX会社の安全性スコアや詐欺被害のリアルな口コミは『wikifx.com』で確認できます。

コメント コメント 0