海外FXの税金計算方法が知りたい

サラリーマンの場合は海外FXの税金はいくらになるのだろう

海外FXの税金は国内FXと違い少し複雑なため、最終的にいくらの税金を支払えばよいかわからないという方も多いのではないでしょうか。

しかし海外FXの税金の仕組みや区分される税率などを押さえておけば、迷うことなく税額を計算することができます。

この記事では海外FXの税金を計算する上で押さえておきたい特徴と具体的な計算式をご紹介していきます。

WikiFXでは海外FXの利用をオススメしていません。

理由は以下の2つです。

- 海外FXは日本の金融ライセンスを取得しておらず、違法

- 海外FXによる詐欺被害に対する救済措置に限界がある

日本でFX事業を行うためには日本の金融ライセンスを取得している必要がありますが、海外FX業者は未取得のまま営業を行っています。

当然これは違法行為にあたり、金融庁では海外FX業者に対する警告を行なっています。

金融商品取引法に基づく登録を受けていない海外所在業者が、インターネットに日本語ホームページを開設する等により、外国為替証拠金取引(FX取引)や有価証券投資等の勧誘を行っている例が見受けられます。

また最近、海外所在の無登録業者とバイナリーオプション取引を行い、出金に応じてもらえないなどのトラブルになっている例も見られます。

日本で登録を受けずに金融商品取引業を行うことは違法です。取引を行う前に取引の相手が登録を受けているかこちらで確認して、無登録の海外所在業者との取引は行わないよう、注意してください。

金融庁

また、違法である海外FX業者でトレードをすること自体に違法性はありませんが、詐欺被害にあったとしても返金請求などを行いにくいのが現状です。

詳しくは以下の記事をご参照ください。

海外FXの税金の特徴6つ

海外FXの税金を計算する上で押さえておきたい特徴には以下の6つが挙げられます。

- 雑所得に分類される

- 税率は累進課税である

- 分離課税ではなく総合課税である

- 損益繰越控除は受けられない

- 税金発生のタイミングは決済したとき

- 他の雑所得と損益通算が可能である

海外FXの税金は他の収入がある場合とない場合で計算式が違ったり、海外FXならではの特徴があったりと複雑なため、これらの特徴を知っておく必要があります。

順番に見ていきましょう。

雑所得に分類される

海外FXの税金は雑所得に分類されます。

雑所得の概要は国税庁によって以下のように定義されています。

雑所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得および一時所得のいずれにも当たらない所得をいい、例えば、公的年金等、非営業用貸金の利子、副業に係る所得(原稿料やシェアリングエコノミーに係る所得など)が該当します。

国税庁

雑所得に分類される収入は、副業でのアフィリエイト収入やYoutubeの広告収入、メルカリやAmazonでの転売による収入、セミナーによる講演料、本の印税などです。

海外FXの収入も雑所得に分類されるため、これら収入と同じ扱いとなります。

おおよそのイメージとして、「事業として行っていない海外FX」であれば雑所得に分類されると考えて問題ないでしょう。

税率は累進課税である

海外FXの税率は課税対象額が増えるにつれて税率も上がる、累進課税が適用されます。

累進課税の税率は以下の通りです。

| 課税対象額 | 税率 | 住民税 |

|---|---|---|

| ~195万 | 5% | 10% |

| 195万~330万 | 10% | 10% |

| 330万~650万 | 20% | 10% |

| 650万~900万 | 23% | 10% |

| 900万~1,800万 | 33% | 10% |

| 1,800万~4,000万 | 40% | 10% |

| 4,000万~ | 45% | 10% |

また日本の累進課税は、一定額を超過した金額に該当する税率がかかる、超過累進課税が適用されています。

例えば海外FXの収入が500万円だった場合は以下の計算式となります。

195万円×5%+(330万円-195万円)×10%+(500万円-330万円)×20%=572,500円

そのため海外FXでは、利益が増えるほど税金も高くなります。

なお、国内FXでは一律20.315%のため、税率だけを見れば、650万円までは海外FXのほうがお得と言えるでしょう。

分離課税ではなく総合課税である

海外FXの税金は、所得の合計を合算した金額に課税をする、総合課税が適用されます。

合算するその他の所得として以下が挙げられます。

- 事業所得

- 不動産所得

- 給与所得

- 利子所得

- 配当所得

- 譲渡所得

- 一時所得

- 雑所得

そのため、例えば会社員で給与所得を得ている方は、給与と海外FXの利益を合計した金額に所得税が加算されます。

給与が500万円、海外FXの利益が500万円の場合、1,000万円として税率が適用されるということになります。

海外FXの利益のみに該当する税率をかけて計算してしまうと、実際の税額よりも少なくなってしまうため注意が必要です。

損益繰越控除は受けられない

海外FXの税金は損益繰越控除を受けられません。

損失繰越控除とは、年間を通して損した場合に確定申告することで、その損失分を翌年に繰り越すことができる仕組みです。

100万円の損失を確定申告することで、翌年の利益から100万円の控除が受けられます。

これは国内FXのみ適用され海外FXでは適用されません。

そのため海外FXでは、年間通して損失が出た場合は確定申告をする必要がないと言えます。

ただし、この後解説する損益通算を検討している場合は、年間を通して損失が出た場合でも確定申告する必要があります。

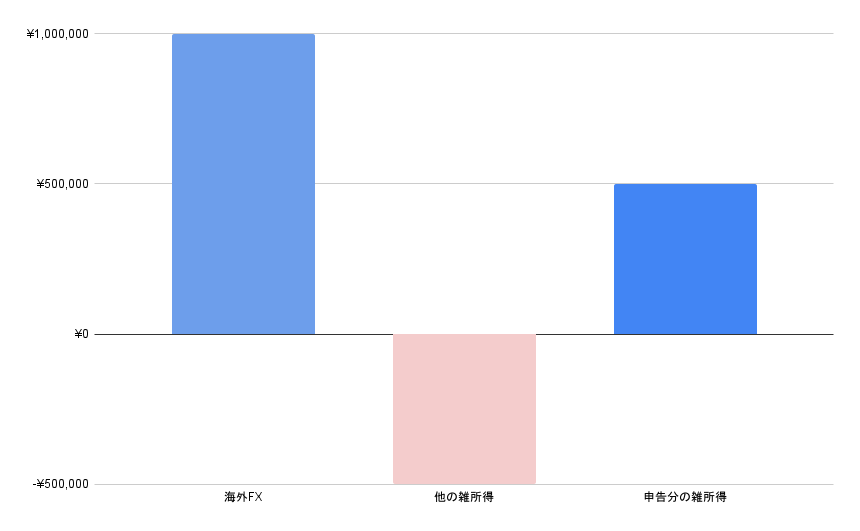

他の雑所得と損益通算が可能である

海外FXの税金は他の雑所得と損益通算が可能です。

海外FXで100万円の利益、その他副業で50万円の赤字だった場合、損益通算をすることで所得を50万円にすることが可能です。

損益通算を行うことで節税効果が見込めるでしょう。

ただし、雑所得とその他所得の損益通算はできないので、

海外FXの損失100万円と給与所得を損益通算して節税することはできません。

税金発生のタイミングは決済したとき

海外FXの税金は決済した利益が対象です。

銀行口座へ出金した利益のみ課税対象と勘違いされる方も多いので注意が必要です。

年末年始にポジションを持っていた場合は、課税回避のために両建てを使用することによって利益確定を翌年に持ち越すなどの戦略を取ることも可能です。

しかし、年末年始のスプレッドの急拡大により両方ともロスカットされてしまう危険性や、そもそも両建てを禁止している業者が多いことからもあまりオススメできる手法ではありません。

海外FXの税金計算方法

では、海外FXの税金の特徴を押さえた上で、ここからは実際に海外FXの税金の計算例を紹介していきます。

具体的には以下2つの例を紹介していきます。

- サラリーマンの場合|給与所得450万円

- 無職の場合|給与所得0円

なお、ここでは住民税10%を省いて計算しているため、

実際の計算は累進課税の税率に10%をプラスして計算する必要があります。

また、海外FXの経費も省いて計算しています。

それぞれ詳しく見ていきましょう。

サラリーマンの場合

サラリーマンの方で給与所得が450万円、海外FXの利益が200万円の場合で計算していきます。

税金の計算は課税対象となる所得を求め、該当する税率を計算するのが一般的です。

ただし、給与所得の源泉徴収や所得控除なども計算する必要があるため少々複雑になります。

【給与所得の課税対象額の計算(給与所得450万円の場合)】

給与所得控除:134万円

基礎控除:48万円

保険料控除:10万円(仮)

課税対象額:258万円

源泉徴収額163,800円

【課税対象額の計算】

258万円(給与所得)+200万円(海外FX)=458万円

【総所得にかかる税額の計算】

195万円×5%=9万7,500円

(330万円-195万円)×10%=13万5,000円

(458万円-330万円)×20%=25万6,000円

9万7,500円+13万5,000円+25万6,000円=488,500円

【納める税額の計算】

48万8,500円-16万3,800円=324,700円

*なおここでは所得控除は仮として、また給与所得の課税対象額の計算はコチラを参考にしています

サラリーマンの方で給与所得が450万円、海外FXの利益が200万円の場合の合計の税金は32万4,700円となります。

ただし保険料の変動や、扶養家族、配偶者の有無によって税額は変動する場合があります。

無職の場合

次に無職でその他の収入が0円、海外FXの利益が350万円の場合で計算していきます。

【課税対象額の計算】

海外FX:350万円

【総所得にかかる税額の計算】

195万円×5%=9万7,500円

(330万円-195万円)×10%=13万5,000円

(350万円-330万円)×20%=4万円

9万7,500円+13万5,000円+4万円=27万2,500円

【納める税額の計算】

27万2,500円

無職でその他の収入が0円で海外FXの利益が350万円の場合、税額は27万2,500円になります。

ただし無職の場合は保険料を自身で支払う必要があるため注意が必要です。

海外FXの税金計算に使用するツール

| 課税される所得金額 | 税率(所得税+住民税) | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

海外FXの税金は上記の所得税の早見表を参照することで概算することはできますが、厳密に計算するにはかなりの手間がかかります。

したがって海外FXの税金を計算する際は以下のサイトで公開されている計算ツールを利用することをオススメします。

海外FXの税金を計算する上で押さえておきたいポイント

最後に、海外FXの税金を計算する上で押さえておきたいポイントを紹介していきます。

特に海外FXの税金を初めて計算する人は勘違いしやすいため確認しておきましょう。

- 海外FXの税金は高い

- 年末調整ではなく確定申告をする

- 源泉徴収はない

- 損失時の税金に注意する

それぞれ詳しく見ていきます。

海外FXの税金は高い

海外FXの税金は利益によっては国内FXよりも高くなる場合があります。

所得税率でみれば、650万円以上の利益になると国内FXの20,315%を超えるため、650万円以上になれば国内FXよりも税率が高くなるボーダーラインとも言えるでしょう。

ただし、給与所得額や配偶者の有無や扶養家族の人数、保険料控除などによって海外FXの税金は変動します。

例えば給与所得が高額であれば、海外FXの利益が650万円以下でも国内FXよりも税額が高くなる可能性もあります。

FXで利益を上げていきたいと考えている場合は将来的な税負担を考えると、海外FXは割高な税金を払う必要が出てくることに注意が必要です。

年末調整ではなく確定申告をする

海外FXの利益には年末調整はないため確定申告を自身でする必要があります。

年末調整とは、雇用主が被雇用者の給与から天引きする源泉徴収の帳尻合わせを年末に行うものです。

海外FXの利益は給与ではないため年末調整はありません。

1月1日から12月31日までの損益額にかかる税金を自身で計算して確定申告を行いましょう。

源泉徴収はない

当然、海外FXの利益には源泉徴収もありません。

源泉徴収は毎月の給料からあらかじめ所得税を天引きされる便利なものですが、海外FXの利益にはないため、支払う税金分の利益を残しておく必要があります。

損益を12ヶ月で分割して、1ヶ月換算した利益を把握しておくと税金の計算もしやすいのでオススメです。

損失時の税金に注意する

海外FXの税金は年間の損益にかかります。

ただし税金の支払いは、確定申告で納税額が決定した翌年の3月ごろになります。

そのため1月から2月の間に損失を被ってしまうと税金の支払いができなくなってしまう恐れがあります。

前年の利益は残しておいたり、おおよその税額を把握したりと税金の支払いができるように対処しておくと良いでしょう。

まとめ:国内FXと海外FXでは税金の計算方法が異なるので注意!

ここまで海外FXにかかる税金について総合的に解説してきました。

海外FXの税金はその他の所得や保険料などによって変動します。

そのため、自身の場合に置き換えて、海外FXの利益に対しておおよその税額を把握しておくと良いでしょう。

また、長期的にFXで利益を上げていきたいと考えている場合は、海外FXの利用には税制上不利になる場面があります。

WikiFXでは安全性や税制上優れている国内FX業者の利用をオススメしています。

WikiFX(ウィキエフエックス)は、FX会社の安全性・信頼性を評価している第三者機関です。

全世界3万以上のFXブローカーの情報を収集し・格付けを行っています。

FX会社の安全性スコアや詐欺被害のリアルな口コミは『wikifx.com』で確認できます。

![]()

取引に役立つ情報をあなたの元に

WikiFXアプリはこちらから

コメント コメント 0